2020年度のふるさと納税額が過去最高となる自治体が相次いでいるとか。コロナ禍で自宅で過ごす時間が増え、食品を中心に自宅でプチ贅沢を味わえる「ふるさと納税」のお礼の品が人気を集めたようです。

ふるさと納税をする場合、「ワンストップ特例制度」を使えば確定申告をしなくてもいいからラクと言いますが、確定申告をする場合との仕組みの違いはどうなのでしょうか?

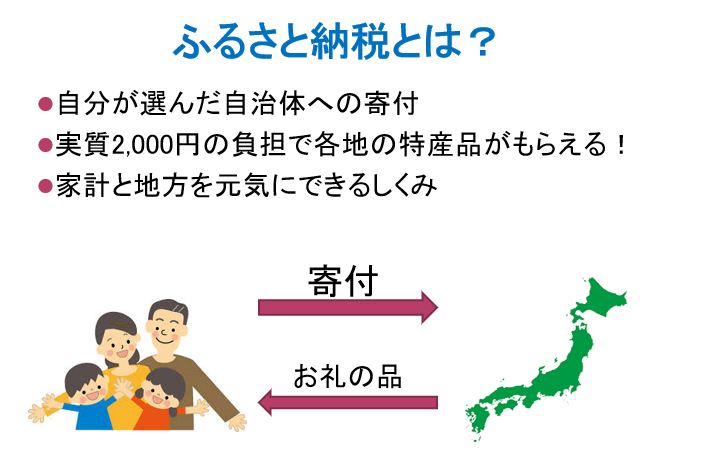

そもそも、ふるさと納税とは?

全国の自治体数は1718自治体もあります(2021年4月7日現在)。多くの人が地方のふるさとで生まれ、その自治体から医療や教育等様々な住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。

全国の自治体数は1718自治体もあります(2021年4月7日現在)。多くの人が地方のふるさとで生まれ、その自治体から医療や教育等様々な住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。

その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。そこで、「今は都会に住んでいても、自分を育んでくれた『ふるさと』に自分の意思で、いくらかでも納税できる制度があっても良いのではないか」というコンセプトで2008年から開始されたのが「ふるさと納税」です。実際には、自分が生まれ育った自治体以外にも寄付をすることができます。

「納税」という名称ですが、「寄付」にあたります。ふるさと納税を行うと、寄付した金額のうち2千円を超える部分が、一定の上限(上限額)まで所得税と住民税(市民税・県民税)から全額が控除されます。また、寄付をした自治体から「お礼の品」をもらうことができますので、魅力的なお礼の品がある自治体に寄付金が集まる傾向があります。

逆に言うと、自分の居住する自治体に納税する住民税が減ってしまうことになります。ふるさと納税は、自分が住む自治体以外に住民税を納税するイメージです。

基本は「確定申告」で税金が戻る

ふるさと納税をして寄付した金額のうち2千円を超える部分は、一定の上限(上限額)まで所得税と住民税(市民税・県民税)から全額が控除されます。その部分は、手続きをすれば戻ってきますが、基本は「確定申告」を行います。

はじめに、(図①)寄付を地方自治体に行います。すると、(図②)ふるさと納税先団体からお礼品が届き、しばらくすると、寄付を証明する「受領書(寄附金受領証明書)」が送付されてきます。

寄付後、(図③)「確定申告」の手続きをすると、寄付者の収入等により寄付の上限額(控除上限額)が定まるといった条件がありますが、(図④)所得税の還付や個人住民税の控除が受けられ、実質的な自己負担額を2,000円にすることができます。所得税の場合は当年分から、個人住民税の場合、翌年6月以降分から減額されます。

条件が合えば「ワンストップ特例制度」がラク

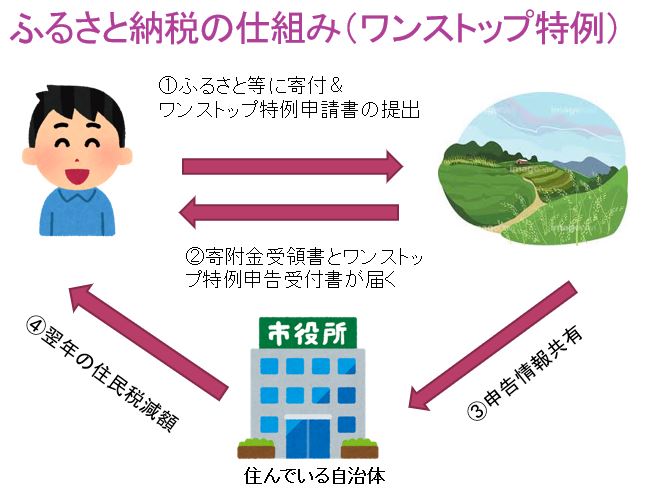

ワンストップ特例制度を利用する場合、利用者はふるさと納税をするたびに、(図①)「ワンストップ特例申請書(寄附金税額控除に係る申告特例申請書)」と「マイナンバー提供に必要な本人確認書類(番号確認と身元(実在)確認の書類)」を寄付先の自治体(ふるさと納税先団体)に郵送します。

すると、(図②)自治体はふるさと納税をした人(寄付者)の控除に必要な情報を寄付者の住む住所地(市区町村)に連絡し、(図③)寄付者はふるさと納税をした翌年度分の個人住民税の減額(控除)が受けられます。複雑なようですが、寄付者側から見ると、手続きは書類の提出(図①)だけで完了するので簡単です。ワンストップといわれるのもこのためです。また、ワンストップ特例の申請締め切りは寄付をした年の翌年1月10日必着ですので注意しましょう。間に合わない場合は確定申告をしましょう。

ワンストップ特例制度を利用できる条件とは?

ワンストップ特例制度を利用できる方の条件は3つです。

1.寄付をする人がサラリーマンで、年収2,000万円以下であること

(サラリーマンでも、医療費控除を受けたい場合や、住宅ローン控除申請の最初の年になる方は確定申告を行う必要がありますので注意しましょう)

2.1月1日~12月31日の間で、ふるさと納税をした自治体が5か所以下であること

3.寄付の度に、ワンストップ特例申請書と、個人番号(マイナンバー)および、本人を確認できる書類を郵送していること

(同じ自治体に複数回の場合は1か所とカウントですが、寄付の都度ワンストップ特例申請書の郵送が必要です)