と.jpg)

老後資金が2,000万円必要とか聞くけれど、50歳過ぎてる私はもう遅いよね・・・。と思っている方へ。

人生100年時代、まだ半分しか過ぎていませんよ!

この記事では、50歳からでも間に合う、人生100年時代に備えてすべきこと7つについて解説します。

本記事の内容

・人生100年時代【すべきことは7つ】です

・今日が人生で一番若い日なので、早く始めるべきです

この記事を書いている私自身、50代であり、ライフプランを考える上で必要な知識を持つファイナンシャルプランナーであり、キャリアコンサルタントでもあります。

※老後資金2,000万円必要とはいいませんが、どのくらい必要なのかは知っておいた方がいいいですね。

人生100年時代【すべきことは7つ】です

人生100年時代を生き抜くためにすべきことは以下の7つです。

1. 健康状態をチェックし、維持・改善する【加入保険も確認】

2. いつまで働けるのか、キャリアプランを考える【副業も検討】

3. ねんきん定期便で年金がいくらもらえるかチェックする【公的年金も増やせる】

4. 住宅ローンがある人は完済のロードマップを描く【退職金依存は危険です】

5. リタイア後は毎月いくらで生活するか妄想する【趣味や仕事が重要です】

6. 老後に向けてつみたてNISA、iDeCoを開始する【じぶん年金が必要な時代】

7. 世の中のオンライン化に対応する【ネット社会に取り残されない】

健康状態をチェックし、維持・改善する【加入保険も確認】

やはり、人間、体が健康であることが何より大切です。

50歳過ぎると、どこかしら、何か悪いところが出てきてもおかしくありません。

お勤めの方なら職場の健康診断でチェックできるのでいいですが、自営業の方や主婦(夫)の方も自分で病院を予約してきちんと検診をうけましょう。

今後の人生を健康で生きるためにも、病気にお金を使わないためにも大切です。

「病気になっても保険に入っているから安心」

という方も、病気にならないに越したことはありません。

この機会に、加入している保険の内容もチェックしましょう。

加入している保険が今の時代に合っているのか、

いつまで保険料を払うのか、コスパ的にOKなのか、そろそろ判断する時期です。

ちなみに、最近の生命保険のトレンドは、「健康増進型保険」です。

健康診断割引、歩くことや禁煙などの行動で保険料割引、といったものです。

これだけでも健康には価値があることがわかりますね。

いつまで働けるのか、キャリアプランを考える【副業も検討】

いつまで働くか、というのは人生設計に大きくかかわります。

最近の若い人たち!の間ではFIRE(早期リタイア)という考え方があるようですが、

わたしたち50代の世代は、「定年は60歳だけど雇用延長で65歳まで働く」という方が現実的に多そうです。

ところが、政府は【働きたい人は70歳まで働ける】世の中にしようとしているのです。

※2021年4月、高年齢者雇用安定法が改正されて、企業に70歳までの就業機会を確保することを「努力義務」としました。

働くことが好き、今の職業にやりがいを感じている、という方は、

生きがいにプラスしてお金ももらえるのでOKですよね。

そうでない方は、現実的に「あとどのくらい稼げば仕事を辞められるのか」

ということを計算しなければいけません。

つまり、【定年までに稼げる金額を算出すべき】です。

もちろん、【副業OK】なら早めに準備を始めましょう。

会社を辞めた後に本業にすることもできます。

いずれにしても今後のキャリアプランを考える必要があります。

私は自営業なので何歳まででも働けますが、体力や知力と相談しながら内容は変えていく必要があると考えています。

そのためにも、自分のスキルを高める努力、オンライン社会についていくための努力をしています。FP歴は10年以上ですが50代からキャリアコンサルタントの勉強を始めて、2021年に資格取得しました。

実際、キャリアコンサルタントのスクールには私より年上の方もたくさんいらっしゃいましたので、50代で新しいことを始める努力をするのは間違っていませんね。

ねんきん定期便で年金がいくらもらえるかチェックする【公的年金も増やせる】

60歳以降の生活では、年金がいくらもらえるのかが超重要です。

公的年金がいくらもらえるか、簡単に判断するなら

毎年、誕生月に送られてくる「ねんきん定期便」をチェックすればOKです。

50歳以降のねんきん定期便で、「将来もらえる年金額」が大体わかります。

※50歳未満は、形式が異なり加入実績による年金額しかわかりません。

ねんきんネットに登録すれば将来もらえる年金額もわかりますよ。

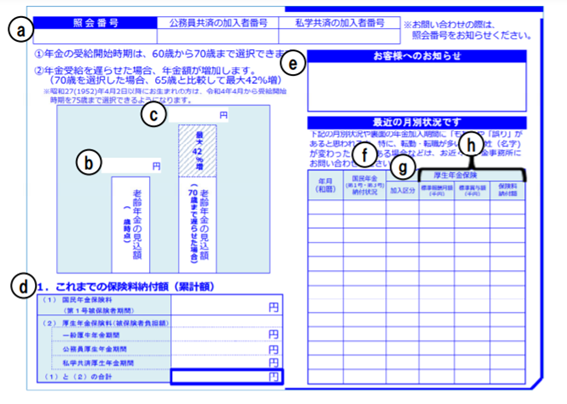

(出典:日本年金機構「ねんきん定期便」の様式と見方ガイド(令和3年度送付分))

こちらのⓑの項目が現在の年⾦加⼊制度に60歳まで継続して加⼊したと仮定して、65歳から受け取れる年⾦⾒込額です。

ちなみに、年金の受け取り開始年齢を遅らせれば、1か月ごとに0.7%増額されます。

最大5年間遅らせることができますので、12か月×5年×0.7%=42%ですので、

右側には、最大5年間遅らせたときの見込み額が記載されています。

50代のほとんどが年金が65歳までもらえないこと、受け取り開始を遅らせたら年金額が増えることをしっかり認識する時です。

住宅ローンがある人は完済のロードマップを描く【退職金に頼らない】

住宅ローンは繰り上げ返済で早めに返すという予定だった方、

子どもが大きくなるにつれて生活費や教育費の負担が増えてなかなか予定通りにいかないですよね。

35年でローンを組むと、定年後まで払い続けることになってしまいます。

結局、退職金で完済すればいいか、という考えになりがち。

ですが、ここは踏ん張ってなんとか退職金に依存せず完済することができないか、

対策を立てて完済へのロードマップを描きましょう。

定年までに間に合わなくてもなるべく早く終わらせるべきです。

退職金はなるべく減らさず、運用しながら生きるのが人生100年時代です。

病気になることや介護が必要になることも考えて手元資金はなるべく多くしておくべきです。

リタイア後は毎月いくらで生活するか妄想する【趣味や仕事が重要です】

老後資金がいくら必要なのかは、人それぞれです。

基本は、毎月いくらで生活するか、によります。

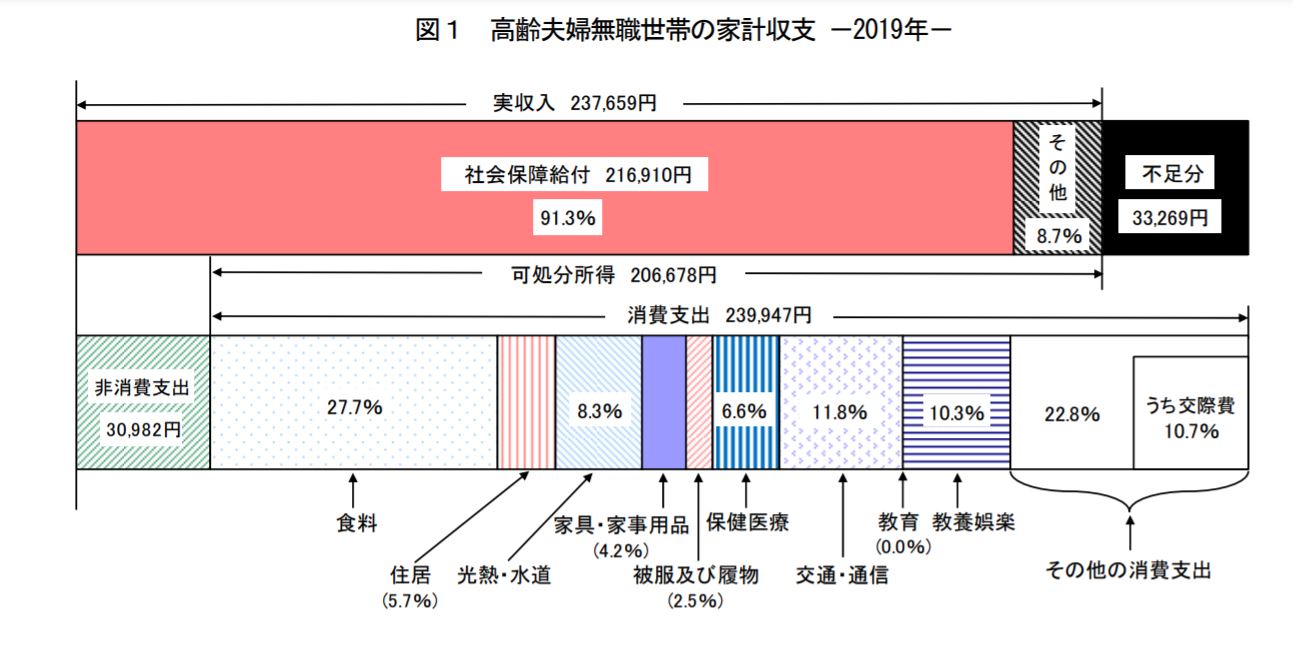

ちなみに、一番有名な総務省家計調査の結果では、高齢者無職の夫婦は下記のとおりの家計収支になっています。

(出典:家計調査年表(家計収支編)2019年(総務省)

毎月3.3万円の赤字ですが、これを預貯金などから補填していくのが老後のイメージです。

収入の大部分は、社会保障給付。つまり年金です。

その他の収入がある人は不動産収入とか、資産運用の利益などでは?と予想されます。

退職したとはいえ、今まで通りの生活を急に変えるのって大変ですよね。

趣味が何なのか、資産運用で収入が見込めるのか、何かしらの仕事をするのか。

統計結果で判断せずに「自分だったら?」と具体的に妄想してみましょう。

そうすれば、今、何をするべきか、ハッキリしますよね?

老後に向けてiDeCo、つみたてNISAを開始する【じぶん年金が必要な時代】

老後に向けてお金を準備するなら、個人年金保険や財形貯蓄がこれまでのスタンダードでした。

ですが、これからは運用で増やすだけでなく、税制上のメリットも受けられる活用すべき制度は、下記の2つです

・iDeCo(個人型確定拠出年金)

・つみたてNISA

※NISAも税制メリットはありますが、初心者には積み立て投資の方がいいと思います。

つみたてNISAとは、少しずつでも長い期間、分散投資することで資産を殖やすことができるよ、ということを国民に広めるために、国が2018年にスタートした制度です。

どんなに利益が出ても、非課税ですし、販売手数料は0円の金融庁のお墨付きの投資信託商品ばかりです。

iDeCoは、公的年金だけだと老後資金には不足する時代なので、上乗せで準備するなら税金のメリットを受けられるよ、と国が始めた制度です。

こんなにいろいろ国が優遇制度を始めたのは、【じぶん年金が必要な時代】だからだと気づいていますか?

50歳過ぎているから、今からiDeCo初めても遅いですよね、と思うかもしれません。

iDeCoに加入(掛金を拠出)できる年齢は2021年6月現在、60歳までです。

しかし、来年度中に65歳まで加入(掛金を拠出)できるようになる予定です。

但し、65歳まで掛金を拠出できるのは働いている人だけ。ざっくりいえば、60歳以降も会社員として働くつもりなら今からiDeCoに入っても十分メリットあります。

私もiDeCoを始めて約3年になります。加入したのはもうすぐ50歳、という時でした。

まだそんなに大きな資産になっていませんが、現在、運用利回り約16%です。

プラスして、掛金の分、全額所得控除されているというメリットもありますから、

始めておいてよかったと思います。

世の中のオンライン化に対応する【ネット社会に取り残されない】

新型コロナの感染によって、オンライン化やキャッシュレス化が一気に進みました。

これからもこの流れは変わらないでしょう。

テレワーク、オンライン診療、行政のオンライン化などで無駄なことが無くなるのはいいことですが、高齢者がなかなか対応できないというのも事実です。

私たち50代は、まだ対応できているといえますが、今後もついていけるのか不安になることもありますね。

体が思うように動かなくなる高齢者になってこそ、ネットショッピングやオンライン診療などを使いこなしていかなければ、と考えています。

もちろん、ビジネスも同じです。

対面での相談やセミナーが激減する中、FP業務もオンラインでの相談やセミナーにシフトしています。私もオンラインFPとして活動するため邁進中です。

つまり【ネット社会に取り残されない】ようアンテナを張っておくべきです。

今日が人生で一番若い日なので、早く始めるべきです

人生100年時代を生き抜くためには、これまでの意識を変えていかなければならないと感じています。

特に、コロナの世の中になって、価値観、生き方についてより深く考えるようになったのではないでしょうか。

まとめとして、3つの意識をシェアしたいと思います。

・行動できるかどうか

・変化に柔軟に対応できるかどうか

・継続できるかどうか

行動できるかどうか

やるべきことがわかっていても行動しなければ何も変わりません。

1ミリずつでもいいので、前に進むためには行動することです。

今日が一番若いのだから、少しでも早くです。

変化に柔軟に対応できるかどうか

年齢を重ねると、これまでの経験値で判断しがちです。

特にビジネスの世界では変化に柔軟に対応していかないと死活問題でしょう。

個人の家計やキャリアも、同じように変化に対応していかなければいけないですよね。

そのためには、税金や社会保障制度の変化もキャッチしていくべきです。

継続できるかどうか

忙しい日々の中で、やるべきことは山積しています。

始めた時はモチベーション高く、意気込んでいてもだんだんとトーンダウン。

特に、お金のことは習ったことがない方がほとんどなので、何が正しいかわからなくなり、継続していくことは難しいです。

スポーツジムも、専属トレーナーを付ければ的確なアドバイスをもらえて課題に向かっていけますよね。

人生100時代を生き抜くためには、専門家の力を上手に利用するのも必要では?

ファイナンシャルプランナーやキャリアコンサルタントに相談するのも1つの方法ですよね。

私も、自分や家族の人生はもちろんですが、みなさんの人生【お金やキャリア】のサポーターとして2人3脚で寄り添って行くために活動しています。

困った時はいつでも相談に来てくださいね。