50代になり、子どもの教育費も先が見えてきたところ。そろそろ老後資金が気になってくる年代です。老後資金は2,000万円必要とかいう話があったけれど、目安として、どのくらい準備すれば安心なの?と思っている方へ。

この記事では、老後資金について不安に思っているけれど、どのくらいの金額を目安に準備すればいいのか、考え方について解説します。

本記事の内容

・老後に必要なお金の計算方法【50代で試算するのが合理的な理由】

・①老後の収入(予想額)について

・②老後の支出(予想額)について

・③65歳時点の財産総額について

・④65歳時点での負債総額について

・老後資金の目安は?FPに相談すべき?【まとめ】

この記事を書いているファイナンシャルプランナーの福島佳奈美は、家計の専門家であるファイナンシャルプランナーであり、iDeCoなどの確定拠出年金の専門家(DCアドバイザー)として老後のお金の相談も多数受けています。また、自分自身も50代ということで老後についても考えています。

老後に必要なお金の計算方法【50代で試算するのが合理的な理由】

老後資金2,000万円問題が数年前に話題になりましたが、はっきり言って20代から40代の方にとっては、住宅ローンや教育資金など目の前のことに追われていて、老後資金なんてまだまだ実感がわかないはずです。

ようやく教育費や住宅ローンの終わりが見えてくる50代、自分のこれからを考える際にようやく“老後”について考えるのではないでしょうか。

人生100年時代、老後の開始を65歳とするなら、100歳まで老後生活は35年も続きます。そんなに長生きしないよ!と思うかもしれませんが、最低でも90歳、女性は95歳、できたら100歳くらいまで生きてもいいように準備したいですね。

老後資金(老後開始時点に必要な資金)を算出する計算式は、下記の通りです。

老後開始時点(65歳の場合)で必要な資金(老後資金)

=【①老後の収入(予想額)】―【②老後の支出(予想額)】+【③65歳時点の財産総額】-【④65歳時点での負債総額(】

今はデフレ時代とはいえ、物価や生活スタイルも変化するため、あまり早めに老後資金いくらかかるのかを試算しても誤差が出てしまいます。

50代になり、“そろそろセカンドライフが気になる”という頃に老後資金を試算するのが合理的です。

上記の算出式でプラスだった方は、とりあえず老後資金の心配はすくなそうです。

とはいっても、プラス額は多い方が安心です!

マイナスだった場合、例えばマイナス2,000万円だったら、老後開始65歳までに2,000万円準備する必要があります。

では①から順番に内容を見ていきましょう。

①老後の収入(予想額)について

老後の収入の柱は、公的年金です

少子高齢化が急速に進み、現役世代が高齢者を支えるのも厳しくなっているため、

年金制度大丈夫?と言われたりしています。

ですが、老後の生活の柱は、やはり公的年金です。

年金がいくらもらえるかは、ねんきん定期便を見れば、わかりますよね。

毎年、誕生月にハガキか封書が送られてきます。

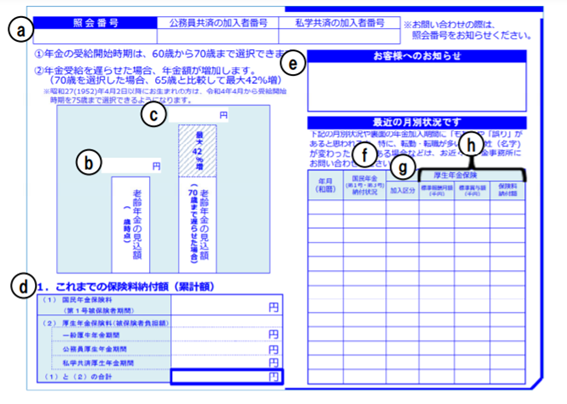

50歳未満の方のねんきん定期便には、年金の加入実績による年金額が記載されているので、びっくりするほど少ないです。それは、将来もらえる年金額ではありません!

将来もらえる年金額は「ねんきんネット」で確認しましょう。

50歳以降のねんきん定期便では、「もらえる年金額」が大体わかりますので、手間はかかりません。

(出典:日本年金機構「ねんきん定期便」の様式と見方ガイド(令和3年度送付分))

こちらのⓑの項目が65歳から受け取れる年⾦⾒込額です。

【公的年金も増やせる】こと、ご存知ですか?

ちなみに、年金の受け取り開始年齢を遅らせれば、1か月ごとに0.7%増額されます。

これを、【繰り下げ受給】といいます。

70歳まで受け取り開始を遅らせたら、12か月×5年×0.7%=42%と大幅に増えます!

には、5年間遅らせたときの見込み額が記載されています。

そして、なんと、2022年4月からは繰り下げ受給が、75歳まで可能になります!

10年間繰り下げることが可能になるのです。

そうすると、なんと、

12か月×10年×0.7%=84%と驚異的に増えます!

長生きする自信のある方、75歳まで公的年金が無くても生活できる方は

検討してみても良いかもしれませんが、まずは、65歳から普通に年金をもらうという基本パターンで考えれば良いでしょう。

例えば、もらえる65歳からもらえる年金額が180万円だった場合で95歳までの30年間でのねんきん支給総額は、5,400万円ですね。

180万円×30年=5,400万円

ご夫婦の場合は、二人合算分を試算しましょう。

妻の分のねんきん定期便の受け取り額が100万円だったら、

100万円×30年=3,000万円

5,400万円(夫)+3,000万円(妻)=8,400万円

となりますね。

公的年金以外の収入をリストアップしよう

65歳以降も働くことができそうなら、65歳以降の見込み年収を見積もりましょう。

2021年4月、高年齢者雇用安定法が改正され、70歳までの就業機会を確保することが企業の努力義務となりました。つまり、働きたい人は70歳まで働ける世の中になりそうです。

このまま今の会社で働くのか、別のところで働くのか、きっぱりリタイア生活に入るのか、そろそろ考えながら準備に入る時期です。

セカンドライフでは、お金のために働くのではなく、やりがいを重視する方もいらっしゃいます。収入を多く見積もるより、少なめに見積もっていた方が安心です。

また、大きな収入としては退職金があります。65歳時点で残っている退職金の額を計上します。

他に、老後に受け取る予定の個人年金保険や養老保険などの満期金がある保険も収入に計上します、

また、iDeCo、つみたてNISAなどを65歳以降まで使う予定がなければ、65歳時点の金額を試算し、それも収入に計上します。

さらに、不動産収入や資産運用での収入も見込める方もいますね。

②老後の支出(予想額)について

毎月の生活費の支出について

老後の支出がいくらかは、人それぞれです。

基本は、現在毎月いくらで生活しているか、によります。

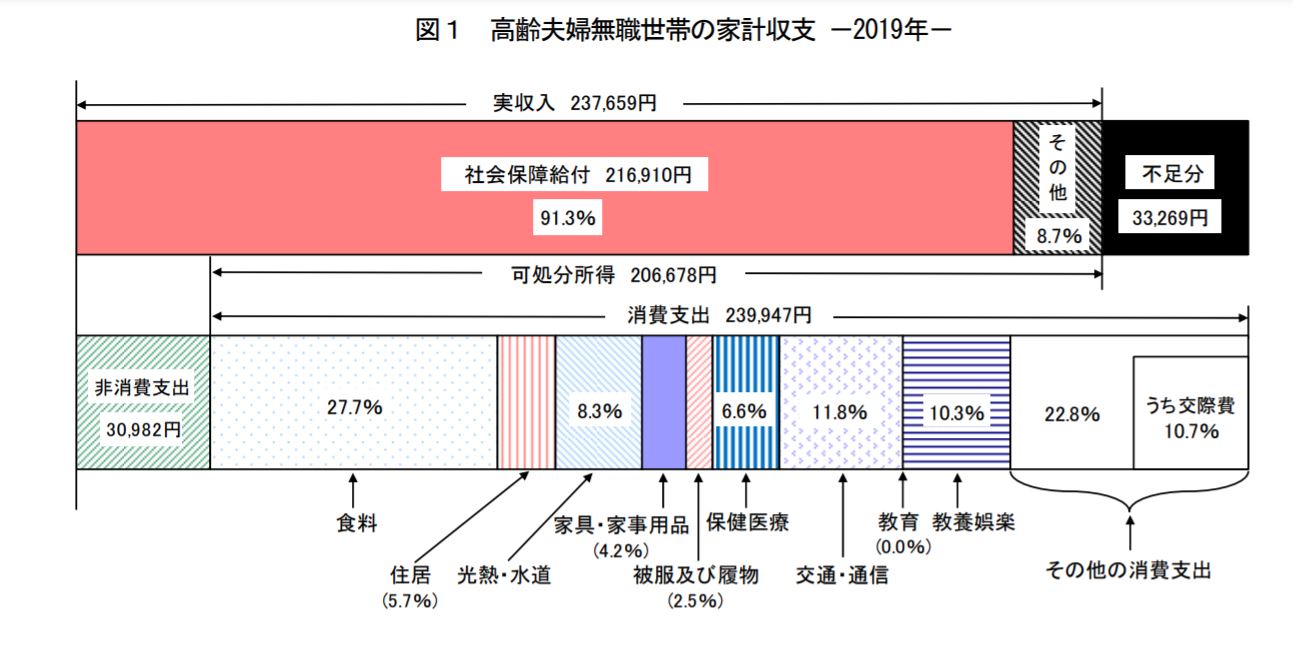

ちなみに、一番有名な統計結果では、下記のとおりの家計収支になっています。

(出典:家計調査年表(家計収支編)2019年(総務省)

消費支出は毎月24万円程度ですが、あくまで平均値です。住まいが持ち家か賃貸か、趣味が何なのか、友人との過ごし方、などにもよりますね。

データをもとに、老後の生活費をいくらにするか現実的に判断して、年間支出額を算出しましょう。

例えば、月の生活費が24万円だとしたら、年間生活費は288万円です。それが30年間続くと8,640万円。これが老後の生活費です。

24万円×12か月×30年=8,640万円

生活費以外の支出

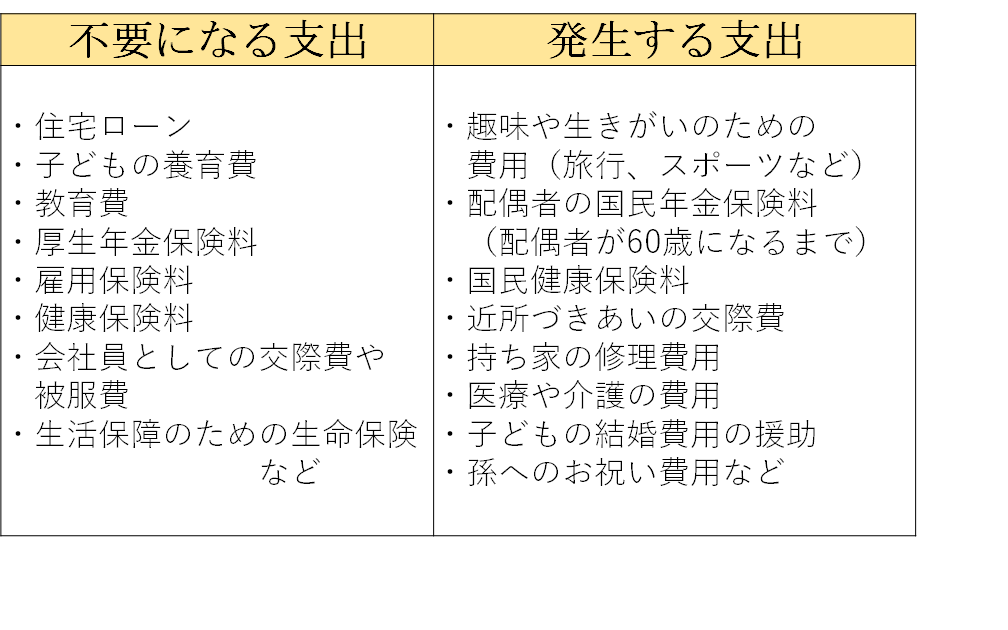

他にも、老後にはいろいろな支出がありますよ!

不要になる支出もあれば、発生する支出もあります。

【老後の収入・支出の変化】

(筆者作成)

住宅のリフォーム、車の買い替え、家電の買い替え、夫婦や友人との旅行、介護や医療にかかるお金、子どもや孫へのお祝いなど。生活に中に含めて計算してもいいのですが、

ゆとりある生活を考える場合、別途考慮しておく方が安心です。

③65歳時点の財産総額について

まずは現在の財産がどれくらいかをチェックしましょう。

資産には、普通預金、定期預金の他、財形貯蓄、株や投資信託もありますね。これらの総額を算出しましょう。

順調に資産が増えていて65歳までにはさらに増えていると思われるなら、予想額を算出しましょう。

逆に、住宅ローンの繰り上げ返済や子どもの教育費に使って、資産が減っている可能性もありますね。今から65歳までの支出を考慮して、65歳時点の財産を算出しましょう。

④65歳時点の負債総額について

65歳時点で住宅ローンや車のローンが残りそうなら、合計額を差し引く必要がありますので、負債総額を算出しておきましょう。

できれば、老後生活に入る前に完済の目途を付けておきたいですね。

老後資金の目安は?FPに相談すべき?【まとめ】

① から④までの金額を算出できましたか?

できたら、下記の計算式で算出します。

老後開始時点(65歳の場合)で必要な資金(老後資金)

=【①老後の収入(予想額)】―【②老後の支出(予想額)】+【③65歳時点の財産総額】-【④65歳時点での負債総額】

いかがでしょうか?

プラスだった方は、とりあえず老後資金の心配はなさそうです。

マイナスだった場合、例えばマイナス800万円だったら、老後開始65歳までに800万円準備する必要があります。

結論:老後資金の目安は一概にいえない。自分のケースで算出

プラスだったとしても、安心して気を緩めないでください。

介護や医療の制度も今後も改正される可能性もあるため、老後資金は多めにとっておきたいものです。

マイナスだったら、早めに老後資金対策を立てなくてはなりません!

どうしたらいいのかわからない方、計算方法が合っているのかわからない方、効率的に老後資金対策を立てたい方はファイナンシャルプランナーに相談を!

特に、③65歳時点の財産総額と、④65歳時点での負債総額については、今後の生活費や収入、支出予定とも関係して予想が難しいと思います。

FP相談では、現在の資産や収入、支出を元にキャッシュフロー表を作成して、65歳時点の資産や負債を算出できます。

相談にお金がかかるから・・・・と躊躇していて対策が遅れるより、早めに対策を立てて安心して老後を迎えるのが賢い方法だと思いませんか?